专家观点:我国经济发展进入新常态下监理工作的再思考(一)

王一峰

(2014年9月24日在中国工程建设新发展高峰论坛的发言)

前 言

党的十八届三中全会作出的《中共中央关于全面深化改革若干重大问题的决定》, 把2014年作为我们全党全国在新形势下深化改革开放的元年。《决定》对全面深化改革作出了总动员、总部署,不仅明确了改革的路线图,还确定了“到2020年在重要领域和关键环节改革上取得决定性成果”的时间表。全会提出的全面深化改革是在深水区里的改革,是要涉险滩、啃硬骨头、破瓶颈,是要突破利益固化藩篱的改革,必然涉及深层次问题、深层次矛盾,涉及利益关系的深度调整,其复杂程度、敏感程度、艰巨程度,一点都不亚于30多年前是党的十一届三中全会以来所作出的经济体制改革的重大决定,我作为一个长期从事建设监理管理和研究的注册监理工程师,对这一点有着更加深刻的感受。

今年8月18日,中央全面深化改革领导小组第四次会议和中央财经领导小组第七次会议召开。一天之内的两次会议聚焦深化改革,意义重大。会议通过的《党的十八届三中全会重要改革举措实施规划(2014-2020年)》,对未来7年改革实施工作作出整体安排,突出每项改革举措的改革路径、成果形式、时间进度,突出关联改革的系统性、整体性、协调性,成为指导今后一个时期改革的总施工图和总台账。

习近平同志最近再次提出的中国经济改革发展“新常态”的论断,也就意味着我国发展处于阶段转换的变革常态中,改革成为了“家常便饭”。2014年;全面深化改革开局之年刚刚过半,随着一批批带有顶层设计性质的综合改革实施方案相继出台,随着一项项具有标志性、关键性、引领性作用的重大改革举措陆续推出,改革总体部署全面展开,以破竹之势,在重要领域和关键环节向纵深推进。一场深刻市场变革正在我国工程建设领域全面展开。

请看:

2014年7月8日,住房城乡建设部推出建市[2014]92号文件,针对当前建筑市场和工程建设管理中存在的突出问题,下发了《关于推进建筑业发展和改革的若干意见》,提出将“进一步完善工程监理制度。分类指导不同投资类型工程项目监理服务模式发展。调整强制监理工程范围,研究制定有能力的建设单位自主决策选择监理或其它管理模式的政策措施。”

2014年7月10日,国家发改委又下发了(发改价格[2014]1573号)文件:《关于放开部分建设项目服务收费标准有关问题的通知》。通知明确提出自2014年8月1日起,“放开除政府投资项目及政府委托服务以外的建设项目前期工作咨询、工程勘察设计、招标代理、工程监理等4项服务收费标准,实行市场调节价。”

2014年8月25日,住房城乡建设部又以建质[2014]124号号文件,针对当前建筑工程质量管理中存在的突出问题,下发了《建筑工程五方责任主体项目负责人质量终身责任追究暂行办法》,明确建筑工程五方责任主体项目负责人质量终身责任制,监理单位总监理工程师是建筑工程五方责任主体项目负责人之一。

由此可见,正确认识我国经济改革发展的“新常态”,已经成为我国建设领域各个方面顺应历史发展的必然选择。作为工程建设的参与第三方---工程监理,同样面临着社会转型期的较色转换,经过30多年来建设工程领域改革开放发展的洗礼和阵痛,必须回归监理工作的市场属性,才能真正在市场经济中生存和发展。认真学习和深刻理解习近平总书记有关“中国经济改革发展的新常态”的论述,对于指导和明确当前的建设监理工作的改革发展方向,就具有十分重要的现实意义。2014年5月,习近平总书记针对中国经济改革开放30多年来高增长速度、低通胀和资产价格上行的“旧常态”根本特征和表现,提出中国经济发展要适应“新常态”的论断,这是中国领导最高层首次使用“新常态”一词来描述中国经济,表明中国经济进入GDP增长速度中速化、通货膨胀率相对较高化、资产价格上行压力弱化的新阶段。“新常态”高度浓缩了中国当前经济发展中的新特征、新思路、新做法。而从工程建设领域上来说,我们建设监理工作就是要完成从中国经济过去“旧常态”向新常态转变的的一个最好佐证。自上个世纪80年代建设工程监理试点以来,20多年的发展实践中,工程监理在提高项目的建设管理水平、工程质量和项目投资效益等方面发挥了积极作用,发挥了不可磨灭的、不可忽视的作用。20多年来工程监理行业也在探索中不断发展,虽然监理制度的作用日益显现,市场越来越大,管理体系也越不断完善,但一个不容忽视的现实是,一些影响甚至严重阻碍着监理行业发展的深层次矛盾也日益凸显,一些不适应市场经济发展,甚至违背监理工作自身规律的管理制度、办法的缺陷也愈发明显。过去二十多年建设监理取得的成绩值得肯定,但在经济改革发展新常态中现实所需要面对,迫切需要解决的问题更值得研究、探讨。

下面,我就对中国经济发展新常态下建设监理工作的再思考中的一些问题与看法,与大家交流和分享。

一、我国强制执行建设监理制度的发展与历程

1、我国工程建设领域推行工程监理制度的四个阶段

学习领会习近平总书记最近有关中国经济发展进入新常态的论断,就不禁使我们回想起我国推行建设监理制度的发展历程。要思考监理工作在中国经济发展新常态下的发展和作为,就很有必要对我国建设监理制度的产生、发展做一个简要的回顾,重温30多年改革开放发展的“旧常态”,才能对我们当前面临中国经济发展的新常态下、如何回归监理工作的市场属性有一个更加明确和深刻地认识。上个世纪八十年代,我国经济实行改革开放初期,云南鲁布革水电站是我国引进外资(世界银行)贷款的第一个建设项目,1982年通过招标,引入了国外监理,随后,京津唐高速公路等一批引进外资项目的相继开工,工程监理同时引进我国,这标志着我国工程建设领域引入工程监理制度试点的开始。1989年1月,原建设部首次组织建设监理考察团考新加坡,新加坡先进的建设监理察制度和完善的建设管理法制体系给了我们很多有益的启示。至此,在我国工程建设领域开始推行工程建设监理制度,大致上可以分为四个阶段:

第一阶段:改革开放初期的引入阶段

·1984年的鲁布革水电站,利用世界银行贷款实施的京津唐高速公路等项目

第二阶段:试点先行阶段

·1988年7月,建设部发出了《关于开展建设监理工作的通知》,标志着我国开始实行工程建设监理制度。

第三阶段:稳步发展阶段

·1988年---1992年,北京、上海,交通、水利行业监理工作试点制度我国于1988年开始

·从1993年—1995年,在全国地级以上城市全面开展建设监理制度的推广、发展。

第四阶段:全面推行阶段

·1996年以后,在工程建设领域全面推行

2、初步建立了适应我国改革开放经济高速发展期的监理工作框架体系

1988年7月,建设部发出了《关于开展建设监理工作的通知》,标志着我国开始实行工程建设强制监理制度。随后,工程建设监理制度先后经历了试点阶段、稳步发展阶段和全面推广阶段。在这一过程中,工程建设监理法律体系也初步建立、完善,《中华人民共和国建筑法》《中华人民共和国合同法》《中华人民共和国招投标法》等法律相继颁布,使工程建设监理制在工程建设中的地位得到了国家法律法规的保障,确立了监理单位的市场主体地位。

与监理相关的主要法律法规已经形成:

- ·1、中华人民共和国建筑法(2011年修订版)

- ·2、中华人民共和国合同法

- · 3、 中华人民共和国招投标法

- ·4、建设工程监理范围和规模标准规定(建设部令86号)

- · 5、注册监理工程师管理规定(建设部令第147号)

·6、工程监理企业资质管理规定(建设部令158号)

- ·7、《工程建设监理规定》

- ·8、《工程建设监理合同》示范文本

- ·9、《工程建设监理规范》

- ·10、《建设工程监理与相关服务收费标准》

我国推行工程建设强制监理制度二十四年来,取得了显著成效,对控制工程质量、投资、进度发挥了重要的作用,赢得了社会的广泛认同,促进了我国工程建设管理水平的提高。特别是象三峡工程、青藏铁路、西电东输、西气东送、南水北调、高速铁路、高速公路、奥运会、世博会等一大批国家重点项目和大中型项目充分证明了工程监理的重要作用。应当说;在我国过去30多年来经济发展的高速增长期,在工程建设领域推行工程建设强制监理制度是非常必要的,成绩也是有目共睹的。但在我国经济发展进入新常态的历史条件下,监理工作的转型和发展,特别是要由过去的强制监理制度向市场监理制度的转变,真正回归监理工作的市场属性,真正发挥监理工作的市场作用,也是我们不得不面临和解决的的迫切问题。

二、当前工程监理行业发展现状分析

我国于1988年开始工程监理工作的试点,1996年在建设领域全面推行建设工程强制监理制度。历经20多年的发展,我国的建设监理行业已现在已经成为工程建设领域不可或缺的重要组成部分。为了充分说明、分析我国监理行业的现状和问题,我在这里借用建设部2012年统计报告的相关数据与报表进行一个简单的解读,用数字说话。

1、监理企业的分布情况

建设部统计公告,2012年全国共有6605个建设工程监理企业参加了统计,与上年相比增长1.43%。其中,综合资质企业89个,增长7.23%;甲级资质企业2567个,增长6.65%;乙级资质企业2475个,增长3.47%;丙级资质企业1470个,减少8%;事务所资质企业4个,减少87.5%。

具体分布见表一

表一、全国建设工程监理企业按地区分布情况

从表1中可见,监理企业分布的情况于当地的经济发展呈正相关态势,与当地的经济发展活跃度成正比。经济相对发达的地区,其监理企业的就多些。

表二、全国建设工程监理企业按工商登记类型分布情况

从表二可见,监理企业经过最近10几年的体制改革,大多数企业已完成经营机制的转型,国有监理企业仅占7.9%;国有监理企业独大的局面已经完结,尽管在行业中独占鳌头的仍是国有企业,但在监理公司企业性质上,多种所有制形式的的监理企业已占到64.3%。

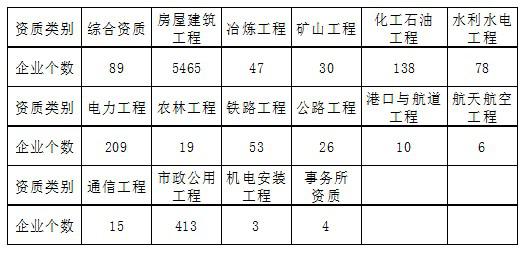

表三、全国建设工程监理企业按专业工程类别分布情况

从表三可以看到:

其一、当前我国监理企业的发展还很不平衡,行业中综合素质较高的企业数量凤毛麟角,综合资质的企业仅占行业总数的1.3%!

其二、专业监理队伍缺乏,特别是公路、铁路、航空、港口等“铁、公、机、港”基础设施行业;电力、石化、通讯、能源矿山等垄断行业的监理队伍数量仍然被少数体制内的监理公司所垄断,没有形成公平、公开的监理市场,这些行业的监理工作发展潜力很大。

其三、监理企业同质化现象严重,恶性竞争加剧,整个行业的健康发展正在受到严重挑战。20几年来监理行业的发展大多集中在房屋建筑行业,这固然与我国近十年房地产开发行业的高速发展有关,但行业内82.74%的企业都集中在房建行业,说明了这个行业的监理队伍过剩和素质良莠不齐。

表四、全国注册监理工程师按地区分布情况

从表四可以看到,注册监理工程师的人数

除了北京、上海、天津直辖市外,超过1万人的仍然集中在广东、山东、江苏、浙江这样经济发达的地区。但从全国来看,监理企业的素质有待提高,如果要按照甲级企业的注册标准,监理企业超过30名注册监理工程师的只有3各省市;监理企业超过25名注册监理工程师的只有4各省区;充分说明我国现有的监理企业大多小二分散,缺乏核心竞争力,缺乏企业自己的竞争品牌。

2、监理从业人员情况

2012年年末工程监理企业从业人员822042人,与上年相比增长 7.67%。其中,正式聘用人员643743人,占年末从业人员总数的78.31%;临时聘用人员178299人,占年末从业人员总数的21.69%;工程监理从业人员为623226人,占年末从业总数的75.81%。

2012年年末工程监理企业专业技术人员729686人,与上年相比增长6.93%。其中,高级职称人员111400人,中级职称人员 328939人,初级职称人员188048人,其他人员101299人。专业技术人员占年末从业人员总数的88.77%。

2012年年末工程监理企业注册执业人员为171902人,与上年相比增长8.47%。其中,注册监理工程师为118352人,与上年相比增长5.99%,占总注册人数的 68.85%;其他注册执业人员为53550人,占总注册人数的31.15%。

据我们的调研;实际情况是监理注册人员与实际到位人员错位情况比较严重,临时聘用人员在基层岗位占大头,从业人员年龄结构“两头独大,中年人员偏少”,还是以退休人员和新近就业的大学、专科生为主,高级职称的专业技术人员还不到注册人数的15%,难以胜任和发挥监理工程师科技含量高、专业技术服务性强的特色要求。

3、监理业务承揽情况

2012年工程监理企业承揽合同额1826.15亿元,与上年相比增长28.43%。其中工程监理合同额1031.08亿元,与上年相比增长12.02%;工程项目管理与咨询服务、勘察设计、工程招标代理、工程造价咨询及其它业务合同额795.07亿元,与上年相比增长58.54%。其中工程监理合同额占总业务量的56.46%。

但实际上这几年监理行业的业务收入在减少!

4、监理企业财务收入情况

2012年工程监理企业全年营业收入1717.31亿元,与上年相比增长15.06%。其中工程监理收入752.95亿元,与上年相比增长13%;工程勘察设计、工程项目管理与咨询服务、工程招标代理、工程造价咨询及其它业务收入964.36亿元,与上年相比增长16.72%。工程监理收入占总营业收入的43.84%。

其中5个企业工程监理收入突破3亿元,17个企业工程监理收入超过2亿元,84个企业工程监理收入超过1亿元,工程监理收入过亿元的企业个数与上年相比,增长9.09%。

可见,行业龙头企业仍集中在过去体制内的国有监理行业中,体制壁垒和行业壁垒仍很严重,特殊行业的监理工作仍然是条块分隔,其他民营企业很难染指。

友情链接

友情链接